This is a SEO version of MODELO. Click here to view full version

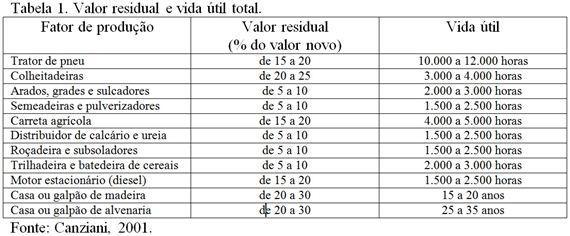

« Previous Page Table of Contents Next Page »As tabelas disponíveis servem de referência, entretanto, o administrador deve fazer uma avalição da propriedade a fim de avaliar todos os fatores de produção e determinar valores específicos para cada caso. Em alguns casos, os valores de tabelas podem não ser adequados para determinadas propriedades conforme for a intensidade de seu uso e sua conservação, e as adaptações devem ser realizadas.

É importante ressaltar que embora haja uma estimativa de vida útil teórica, pode ser que ao fim desse período o fator de produção ainda tenha condições de uso. Nesse caso, deve-se nesse ponto fazer uma reavaliação para atribuir novo valor e reinciar o cálculo de depreciação.

Método de porcentagem anual constantePode-se também estabelecer o valor do fator de produção, e sobre esse utilizar uma taxa anual de depreciação conforme exemplos na Tabela 2. Esse método é empregado para cálculo da depreciação contábil.

Tabela 2. Vida útil e taxa anual de depreciação.

Fonte: Della Giustina, 1995.

Note que nesse caso há necessidade de reavaliação anual dos valores dos fatores de produção. A cada ano o fator reduz seu valor, deprecia, e isso deve ser considerado.

Aspectos gerais da depreciação

- Quanto maior o investimento, maior será o valor da depreciação.

- Somente o proprietário do fator de produção tem custo com depreciação, portanto, não se deve imputar depreciação sobre máquinas e equipamentos alugados ou em sistema de leasing.

- Quanto maior o uso de um fator de produção, maior será sua depreciação, já que sua vida útil será menor.

- Quanto maior for a tecnologia empregada num fator, maior será sua depreciação devido à novas tecnologias que surgem e levam à obsolência mais precocemente. É o caso de computadores.

- Teoricamente, quanto maior forem os cuidados com os fatores produtivos e o investimento em conservação e reparos, menor será o valor da depreciação. Entretanto, na prática administrativa considera-se um valor fixo de depreciação independente da conservação por ser muito difícil estabelecer uma correlação.

Exemplos práticos

Exemplo 1 - Depreciação de um galpão de madeira pelo método linear

This is a SEO version of MODELO. Click here to view full version

« Previous Page Table of Contents Next Page »