This is a SEO version of MODELO. Click here to view full version

« Previous Page Table of Contents Next Page »Vamos calcular a depreciação de um galpão cujo valor inicial é de R$ 15.000 pelo método linear. Na tabela 1 há referências de valores, adotaremos um valor residual de 20% do valor novo e uma vida útil de 20 anos.

O primeiro passo é calcular o valor residual.

Valor residual = 20% de R$ 15.000 = R$ 3.000,00 Depreciação = (valor inicial - valor final) / vida útil Depreciação = (15.000 - 3.000) / 20 = R$ 600,00

Portanto, a deprecição a ser considerada é R$ 600,00 por ano.

Exemplo 2 - Depreciação da pastagem

A depreciação da pastagem pode ser calculada por meio da divisão do seu custo de formação por sua vida útil.

Para formação de um hectare de pastagem de capim Tanzânia gasta-se R$ 880,39, segunado a Plano Consultoria. Se considerarmos uma área de 10 hectares, teremos um custo de formação dessa área de R$ 8.803,90. A vida útil estimada dessa área formada será de 20 anos.

Dessa forma, R$ 8.803,90 dividido por 20 anos resulta numa depreciação anual de R$ 440,20.

Lembre-se de que esse item é muito peculiar, cada propriedade deve considerar seu próprio custo, pois diferenças no solo, fertilidade acarretarão em grandes diferenças de custo, bem como o manejo imposto vai determinar a vida útil, que pode ser superior ao exemplo.

Exemplo 3 - Depreciação de uma roçadeira

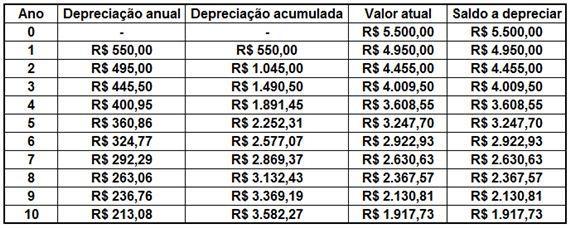

Vamos calcular a depreciação de uma roçadeira cujo valor inicial (novo) é de R$ 5.500,00 pelo método de porcentagem anual constante. Observe na Tabela 2 que a estimativa é de vida útil de 10 anos e taxa anual de deprociação de 10%.

Dessa forma, vamos apresentar abaixo o cálculo.

Tabela 3. Cálculo de depreciação de roçadeira pelo método de porcentagem anual constante.

Veja que no ano 0, que é o ano em que a roçadeira foi adquirida, não há depreciação, já no ano 1 foi calculada a depreciação anual = 10% x saldo a depreciar (nesse caso, o valor novo). No ano 2, o saldo a depreciar já foi menor, visto que o equipamento desvalorizou e seu valor para base de cálculo da depreciação passou a ser R$ 4.950,00, portanto a depreciação no ano 2 foi R$ 495,00.

Considerações finais

This is a SEO version of MODELO. Click here to view full version

« Previous Page Table of Contents Next Page »